急に長い間、働けなくなったとしたら…

病気やケガで長期の間働けなくなってしまうリスクに対する保険。

それがこのGLTD(団体長期所得補償保険)です。

※これは全税共専用商品です。

いつ起こるか分からない不測の事態。

そんな時、あなたの供えは万全ですか?

- 既に生命保険に入っている

- 公的補償制度でなんとかなる

とお考えの方も多いと思います。

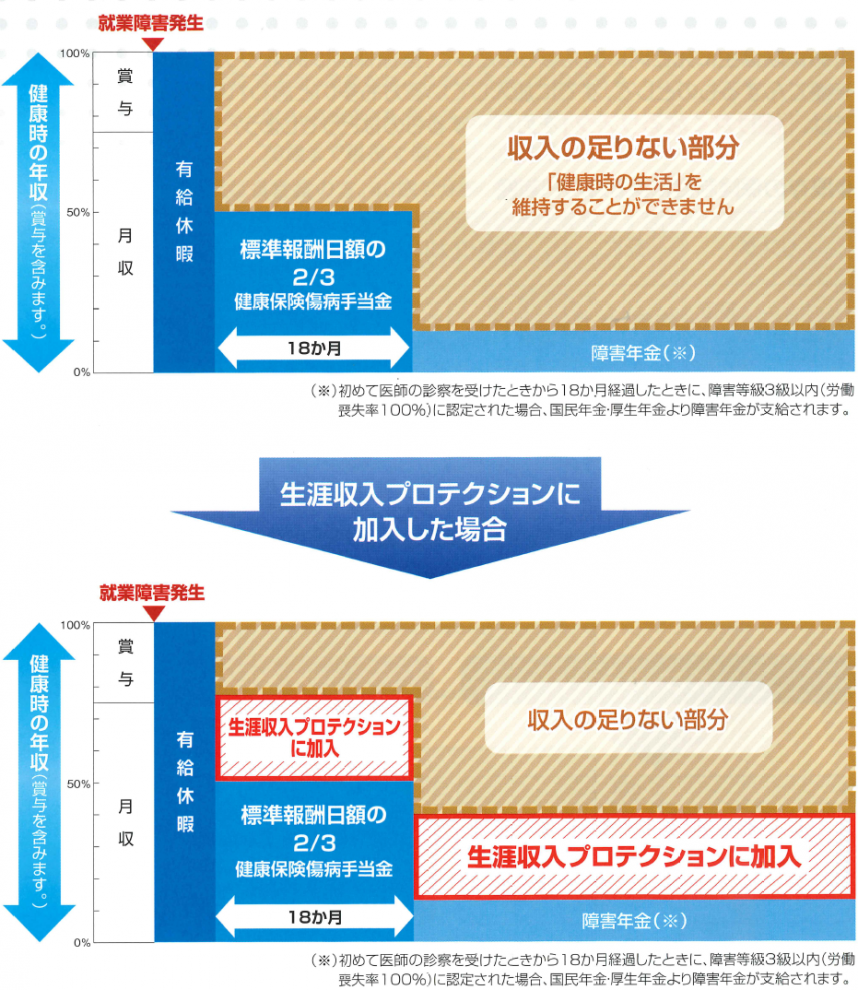

しかしこちらをご覧ください。

これらをご覧いただいても分かる通り、生命保険や公的補償制度では一生安心というわけではありません。

自営業者、経営者、サラリーマンに至るまで、病気やケガで働けない時の未来の収入を守る手立てを!

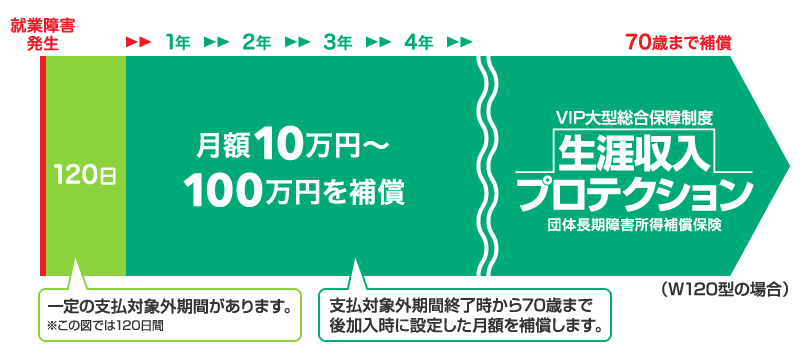

それがこの最長70歳までの収入を補償する保険、VIP大型総合補償制度「生涯収入プロテクション」です。

生命保険とも医療保険とも違う新しい補償システム

収入の補償を生涯レベルで考え、あなたが働けない期間に失われる収入、つまりあなたが本来手にすることのできる収入を守る保険です。

例えば、脳梗塞で後遺障害が残り、やむなく会社を退職。

交通事故で車いすの生活。

2年間のガンとの闘病で会社を休職。などなど。

病気やケガや交通事故が原因で働けない状態になったら、毎月加入時に決めた金額を受け取ることができ、最長で70歳まで継続して受け取ることができる保険です。

つまり住宅ローン返済中や、小さいお子さんをお持ちの方などの、死亡時の保障の次に重要な保険となります。

働けないリスクをカバーするには、この保険がお勧めです。

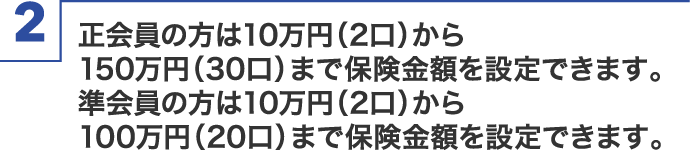

VIP大型総合補償制度「生涯収入プロテクション」

※年齢区分65~69歳までは対象期間3年となります。(対象期間70歳までプランの場合)

※対象期間は6種類のタイプから選択できます。

(プランにより異なりますので、詳細は当事務所にお問い合わせください。)

入院だけでなく医師の指示にもとづく自宅療養も補償。

また仕事に復職しても障害が残り、収入が20%を超えて減少しているような場合には、その割合に応じて保険金をお支払いします。

※本特約によりお支払いの対象となる精神障害…気分障害(躁病・うつ病等)、統合失調症、神経衰弱など

※本特約をセットしてもお支払いの対象とならない精神障害…アルツハイマー病の認知症、血管性認知症、知的障害、アルコール依存、薬物依存などによるもの

生涯収入プロテクションご加入者特典「損保ジャパン日本興亜・アシスタントダイヤル」

自営業者の月収代わり、サラリーマンの給与代わりとなる仕組み

既に所得補償保険に加入中の方へ:リレープラン

社員を守る福利厚生プランとして利用可能

中小企業の社長さんにお勧めなのは、この保険を福利厚生に活用するプランです。

社員にとって、会社にとって双方にメリットがございます。

一般的に、大手企業は団体定期保険など、大変安い生命保険を福利厚生で持っています。

優秀な人材を確保するにも、福利厚生の充実は必要不可欠です。

この「生涯収入プロテクション」は傷病だけでなく、メンタル不調による就業傷害にも対応しているので、社員にとっても安心して働ける環境を提供できます。(メンタルヘルスサービスが無料で利用可能)

また保険料は福利厚生費として損金計上可能です。

割安な保険料で福利厚生制度の充実を図ることができるので大手企業に引けを取らない、充実した福利厚生の一つとして導入が可能です。

詳しくはしっかりご説明いたします

イマコー保険事務所は来店型の保険事務所です。

お客様と面と向かって、分かりやすくご説明することをモットーとしております。

お気軽にお問い合わせくださいませ。

※このホームページは概要を説明したものです。詳しい内容につきましては「ご契約のしおり(約款)」「重要事項等説明書」などをご覧ください。詳細は、イマコー保険事務所または損保ジャパン日本興亜までお問い合わせください。